Moratoria provisional: ¿cómo calcular el valor de la cuota que se adeuda?

Tabla de contenido

Muchas Personas en edad jubilatoria pero que adeudan años de aporte han comenzado su trámites para acceder al pronóstico de beneficio. De hecho este viernes 14 de abril de ANSES informó que más de 10.000 interesados iniciaron los trámites bajo el amparo de la reciente ley de moratoria temporal.

El Gobierno estimó que alrededor de 800.000 personas podrán gestionar un haber previsto de la nueva moratoria. Durante la semana pasada, ANSeS y AFIP decidieron acceder a la segmentación socioeconómica y evaluar el plan de acción.

La abogada especialista en temas pronosticativos, Florencia Markarian, Explicó a PERFIL que el valor de la “unidad de pago es el 29% de la base imponible mínima de la remuneración establecido por el artículo 9° de la Ley Nº 24.241 a la fecha de solicitud, qu’a marzo de 2023 esa unidad equivale a $5.729,97″.

Moratoria temporal: quiénes no pueden acceder al plan de pagos

Con esto en mente, entonces… ¿Cómo calcular el valor de la cuota que se debe pagar?

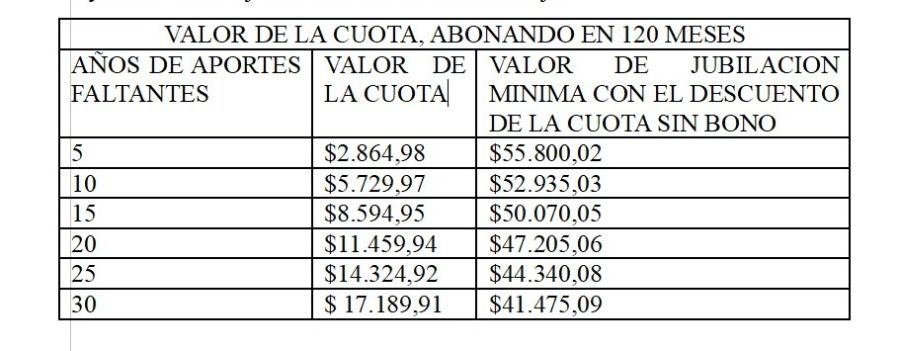

Ante todo Markarian recomendar considerar cuantos años de aportes se adeudan. Por ejemplo, si el faltaran 5 años para completer los 30 exigidos por ley el monto es el siguiente:

Multiplica esos 5 años por 12. Al resultado se lo multiplica por el valor de la cuota mensual que hoy equivale a $5.729,97 (5 x 12 x 5729,97 = $343.798,2).

Ello dará el total de lo adeudado y luego se dividirá por la cantidad de meses en que se quiere abonar esa deuda -que se puede cancelar en hasta 120 cuotas- ($343,798.2 / 120 = $2,864.98).

Así, compartió con PERFIL el siguiente gráfico para orientar a los interesados:

- 5 años de aportes faltantes, pagará una cuota de $2,864.98

- 10 años de puertas perdidas, pagará una tarifa de $ 5,729.97

- 15 años de puertas perdidas, pagará una tarifa de $8,594.95

- 20 años de puertas perdidas, pagará una tarifa de $11,459.94

- 25 años de puertas perdidas, pagará una tarifa de $14,324.92

Es decidir, que si el solicitante obtendrá una jubilación cuya importación fuera del habitable mínimos, sobre esos $58,665 serán decepcionantes mensuales estos valores dependiendo de la cantidad de años que necesite completar. Vale considerar que estos valores se van actualizando por la ley de movilidad jubilatoria, no es una cuota fija.

¿Cuánto cobraría la jubilación mínima con el descuento de la cuota de la moratoria?

La edad y cuantos años se pueden comprar de aportes

Por su parte, el abogado Ariel Samaná, también especialista en temas pronósticos indicó a PERFIL que el interesado debe tener presenta que cada mes que necesite adquirir por este plan, podrá hacerlo por el período que va desde sus 18 años de edad hasta el 31 de diciembre de 2008 -en caso de plan de pagos para regularización de deudas previsionales-.

Así, «teniendo la edad jubilatoria, no siempre podrá adquirir 30 años de servicios, por ejemplo si es mujer y nació en 1961 tendrá acceso a 29 años por este plan», registró.

También hizo un cálculo aproximado de cuánto necesitará un interés en «comprar» aportes y qué tipo de capital necesitaría. Aunque siempre haciendo la salvación de que se puedo cuotificar.

Jubilados y pensionados ANSES: quiénes cobran en abril el refuerzo de $15.000

«Si necesario Serie 10 años $711,596.40allá si es necesario 30 años serian al dia de hoy $2,134,789.20es decir pagando efectivo. Ahora bien, si dividimos por un mínimo haber de aproximadamente $ 65,000, necesitaremos 32 meses de jubilatorios haberes percibidos para cubrir ese «costo» pronóstico. Entonces con el valor de poco menos de 3 años de haberes previsionales (sin contar aguinaldos y extras) una persona puede adquirir en Argentina una jubilación vitalicia».

Algunas consideraciones

Entre algunas salvedades para poder iniciar el trámite Samana recuerda que la persona interesada debe residir en el país, «incluso en los periodos que dessea desea el plan, y deben ser periodos «comprados» no coincidentes con otros donde se aporto o trabajo en rel de dependencia (art. 6)».

Y señala como otro freno, que el interesado no debe percibir ninguna prestación prevista, salvo un beneficio equivalente a la mínima.

I/D

Tambien te puede interesar

Noticias similares

Noticias similares